Tesouro Direto: com tom duro no comunicado do Copom, prefixados de curto prazo avançam e oferecem até 10,93% ao ano

Após um comunicado que gerou certa surpresa por parte do mercado pelo tom mais duro adotado ontem pelo Comitê de Política Monetária (Copom) do Banco Central, que elevou a taxa Selic para 9,25% ao ano, o mercado de títulos públicos negociados no Tesouro Direto segue com movimento misto na tarde desta quinta-feira (9).

O destaque está na subida das taxas de papéis prefixados de prazo mais curto, como o Tesouro Prefixado 2024 e o 2026. Já os títulos de prazo mais longo são negociados em queda ou em estabilidade. Esse movimento costuma ser conhecido pelos agentes financeiros como bear flattening, onde as taxas de curto prazo avançam mais do que as de longo.

Ou seja: os juros da ponta curta da curva vão subindo como uma forma de antecipar um ciclo de política monetária mais contracionista, reverberando o tom mais hawkish (inclinado ao aperto monetário) do Copom.

Isso ocorre porque, na leitura dos agentes financeiros, o comitê indicou que irá seguir na estratégia de subida de juros até ancorar as expectativas e que para isso sinalizou que vai colocar a Selic em patamar “significativamente contracionista”. Posteriormente, a tendência é que os juros recuem para não penalizar tanto o crescimento.

Até então, parte do mercado acreditava que os dados recentes de atividade econômica abaixo do esperado e que já sinalizam uma recessão técnica poderiam frear o ímpeto por elevações mais duras nos juros e por períodos mais alongados. Agora, a autoridade monetária dá indícios de que pode optar por um remédio mais amargo.

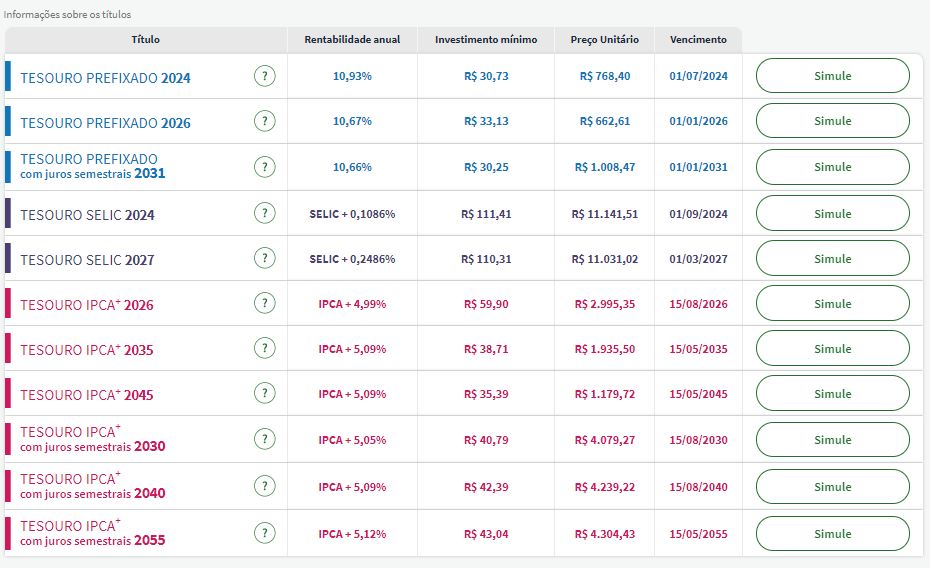

No Tesouro Direto, na segunda atualização da tarde, os juros do Tesouro Prefixado 2024 subiam 13 pontos-base (0,13 ponto percentual), passando de 10,80% ao ano, na sessão anterior, para 10,93% ao ano. Mais cedo, pela manhã, o juro oferecido era de 10,94% ao ano.

Nesse mesmo horário, o título com vencimento em 2026 avançava de 10,62% para 10,67% ao ano, contra 10,70% ao ano, no começo da manhã. O Tesouro Prefixado 2031 com juros semestrais, porém, oferecia retorno de 10,66% ao ano, abaixo dos 10,72% ao ano registrados um dia antes.

Com isso, às 15h20, a diferença de retorno entre o papel mais curto (2024) e o mais longo (2031) era de 27 pontos-base, após ter atingido 8 pontos-base na sessão anterior. No ápice das discussões em torno do drible ao teto de gastos pelo governo federal, essa distância chegou a ser de 51 pontos-base, refletindo o maior pessimismo com o curto prazo.

CONTINUA DEPOIS DA PUBLICIDADE

Entre os papéis atrelados à inflação, às 15h20, os juros reais do Tesouro IPCA +2026 recuavam de 4,88% ao ano para 4,99% ao ano. Os papéis com vencimento em 2035 e 2045, por sua vez, eram negociados em estabilidade, com os retornos em 5,09% ao ano, mesmo valor visto um dia antes.

Confira os preços e as taxas de todos os títulos públicos disponíveis para compra no Tesouro Direto que eram oferecidos na tarde desta quinta-feira (9):

Copom

Após a divulgação do novo patamar da Selic ontem (8) à noite, a avaliação de especialistas ouvidos pelo InfoMoney é que o colegiado contratou novo ajuste de mesma magnitude para a próxima reunião, ou seja, de 1,5 ponto percentual, mas deixou a porta aberta para uma ação ainda mais forte, caso seja necessário.

João Leal, economista da Rio Bravo Investimentos, observa que o BC mostrou que o “foco é inflação, atividade é secundária nesse momento”.

Para analistas, a autoridade monetária relevou a desaceleração da economia dizendo que ela “está moderadamente abaixo do esperado”. Conforme avaliou Thais Zara, economista-sênior da LCA Consultores, em live do InfoMoney (veja na íntegra aqui), o comitê não sinalizou que dados ruins de atividade tenham afetado o balanço de riscos.

Na visão de especialistas, entre os elementos hawkish do comunicado, estão o fato de que o Copom afirmou que “é oportuno avançar de forma significativa (palavra que foi adicionada em relação ao último documento) o processo de aperto monetário no território restritivo”.

“O acréscimo do termo ‘significativamente’ sugere, a nosso ver, que o Copom agora vê uma taxa terminal mais elevada do que a observada em sua última reunião”, avalia a equipe de análise econômica da XP em relatório.

CONTINUA DEPOIS DA PUBLICIDADE

Para a XP, a decisão de ontem está de acordo com o cenário de que a taxa Selic chegará a 11,5% ao final do ciclo de aperto monetário, até 22 de março. “O tom hawkish traz risco de alta para essa projeção, ainda que: i) o Comitê tenha reforçado o ritmo de alta de 1,5 ponto para a próxima reunião; e ii) acreditamos que a desaceleração da atividade econômica se intensificará no futuro, levando o Comitê a reduzir o ritmo na reunião de março para 75 pontos-base”, avalia.

Já o Goldman Sachs projetou outro aumento de 1,5 ponto na reunião do início de fevereiro de 2022, para 10,75% ao ano, e uma taxa Selic terminal entre 11,75% e 12% ao ano no fim do primeiro trimestre de 2022, com cortes modestos previstos para o fim de 2022.

Leia também: O que é e como investir no Tesouro Selic?

PEC dos Precatórios, marco do câmbio, reajuste aos servidores

A quinta-feira começa com vários destaques também dentro do campo político. Ontem (8), o Senado promulgou textos comuns da PEC dos Precatórios. Já a parte divergente da proposta volta agora para a Câmara.

Arthur Lira (PP-AL), presidente da Câmara, cortou caminhos regimentais e pautou votação desses trechos para a próxima terça-feira (14).

Senadores apontaram durante sessão do Congresso que houve quebra de acordo na escolha dos trechos da proposta a serem publicados de maneira fatiada.

Na lista de promulgação consta um artigo que não condiz com demanda de senadores a respeito da necessidade de vinculação do espaço fiscal a ser criado com a PEC à seguridade social.

Atenção também para a aprovação do novo marco legal para o mercado de câmbio (PL 5.387/2019, de autoria do Poder Executivo). O texto vai à sanção presidencial agora.

CONTINUA DEPOIS DA PUBLICIDADE

A proposta abre espaço para bancos e instituições financeiras brasileiros investirem no exterior recursos captados no país ou no exterior, além de facilitar o uso da moeda brasileira em transações internacionais.

Ainda na agenda política, o mercado monitora declaração do presidente Jair Bolsonaro (sem partido) em que ele voltou a prometer reajuste para os servidores públicos em 2022. “Reajuste seria de 3%, 4%, 5%, 2%, que seja de 1%”, disse Bolsonaro, em entrevista à Gazeta do Povo, ontem (8).

“Servidor, em grande parte, merece isso”, completou. No entanto, o chefe do Executivo alertou que o aumento não iria recompor a inflação: “Não tem espaço”, disse.

Cenário internacional

Enquanto isso, na cena externa, os índices americanos apresentam movimento misto na tarde desta quinta-feira (9). Por volta das 14h50, o Dow Jones era negociado perto da estabilidade, com leve alta de 0,03%. Já o S&P 500 e Nasdaq recuavam, com quedas de 0,20% e de 0,74%, respectivamente.

Investidores seguem atentos aos riscos até que haja mais clareza sobre a ameaça da variante ômicron para a economia. Além disso, o mercado americano aguarda os números de inflação ao consumidor dos EUA que serão conhecidos amanhã e da reunião do Federal Reserve, marcada para a próxima semana, que pode fornecer pistas sobre o ritmo de redução gradual e aumentos nas taxas de juros.

Quer sair da poupança, mas não sabe por onde começar? Esta aula gratuita com a sócia da XP mostra como fazer seu dinheiro render mais, sem precisar assumir mais riscos.

Relacionados

Fonte: Acesse Aqui o Link da Matéria Original

{kind=link}